नमस्कार मित्रांनो! जर तुम्ही नोकरदार (salaried employee) असाल, तर तुमच्यासाठी एक अत्यंत आनंदाची आणि महत्त्वाची बातमी आहे. कर्मचारी भविष्य निर्वाह निधी संघटनेने (EPFO) आपले नियम आणि सिस्टीममध्ये काही मोठे बदल घेण्याचा निर्णय घेतला आहे. काही वर्षांपूर्वी पीएफचे पैसे काढणे म्हणजे खूप कटकटीचे आणि वेळखाऊ काम असायचे. पण आता डिजिटल इंडियाच्या युगात ईपीएफओ (EPFO) स्वतःला अधिक प्रगत (advanced) बनवत आहे.

आता तुम्ही तुमचे पीएफचे पैसे थेट एटीएम (ATM) किंवा यूपीआय (UPI) द्वारे काढू शकणार आहात! हो, तुम्ही अगदी बरोबर वाचलेत. यासोबतच, गेल्या १२ वर्षांपासून न बदललेली पीएफची सॅलरी लिमिट (PF Wage Ceiling) पण वाढण्याची दाट शक्यता आहे. या ब्लॉग पोस्टमध्ये आपण या सर्व नवीन अपडेट्सबद्दल सविस्तर चर्चा करणार आहोत.

EPFO ३.० नक्की काय आहे? (What is EPFO 3.0?)

EPFO ३.० हा ईपीएफओचा एक नवीन आणि प्रगत आयटी (IT) प्रकल्प आहे. सध्याची ईपीएफओची सिस्टीम खूप जुनी झाली आहे आणि अनेकदा सर्व्हर डाऊन असल्याचे प्रॉब्लेम्स येतात. या समस्या सोडवण्यासाठी आणि क्लेम सेटलमेंट प्रोसेस (Claim Settlement Process) सुपर-फास्ट करण्यासाठी ईपीएफओने ही नवीन तयारी सुरू केली आहे.

ईपीएफओने सी-डॅक (C-DAC) सोबत हातमिळवणी केली आहे. या नवीन सिस्टीममुळे पेपरलेस काम, क्लाउड स्टोरेज आणि एआय (Artificial Intelligence) चा वापर करून क्लेम्स काही तासांतच सेटल केले जातील. ईपीएफओ ३.० च्या माध्यमातून पीएफ खातेधारकांना (Subscribers) एक सीमलेस आणि सोपा युझर अनुभव देण्याचा प्रयत्न आहे.

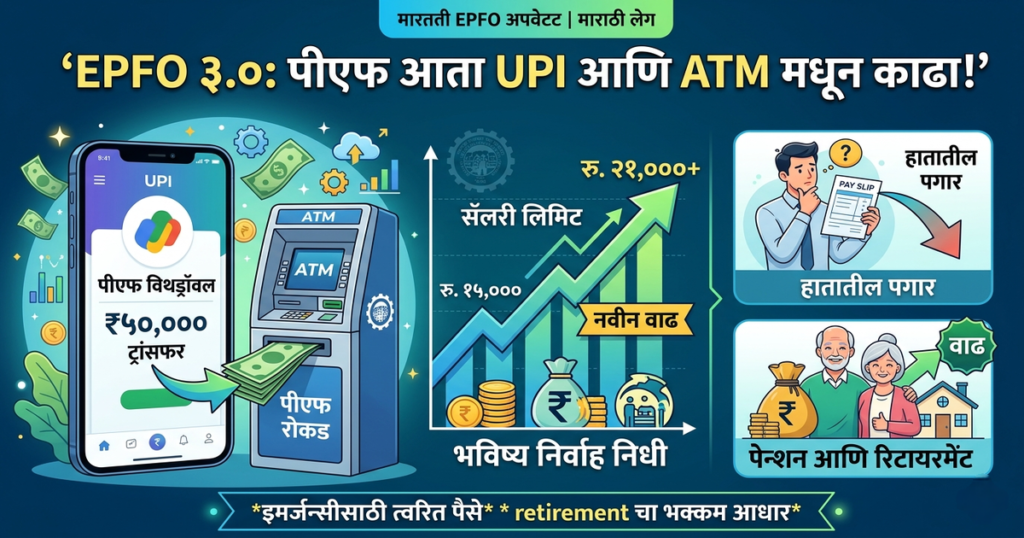

आता ATM आणि UPI द्वारे कसे काढू शकाल पीएफचे पैसे? (PF Withdrawal via ATM and UPI)

सगळ्यात मोठा आणि क्रांतिकारी बदल जो ईपीएफओ आणण्याच्या तयारीत आहे, तो म्हणजे एटीएम (ATM) आणि यूपीआय (UPI) द्वारे पीएफ काढण्याची सुविधा.

सध्या, जर तुम्हाला पीएफमधून ॲडव्हान्स किंवा पूर्ण रक्कम काढायची असेल, तर ईपीएफओ पोर्टलवर लॉगिन करून फॉर्म भरावा लागतो. त्यानंतर ३ ते ७ दिवस (किंवा त्याहून जास्त) पैसे खात्यात येण्यासाठी लागतात. पण मेडिकल इमर्जन्सी किंवा अचानक आलेल्या खर्चासाठी एवढा वेळ थांबणे शक्य नसते. म्हणूनच ईपीएफओ ही नवीन सिस्टीम लाँच करत आहे:

- UPI द्वारे पीएफ विथड्रॉवल: नवीन सिस्टीममध्ये तुमचा युएएन (UAN – Universal Account Number) तुमच्या UPI आयडीसोबत लिंक केला जाईल. जर तुम्हाला आपत्कालीन (emergency) परिस्थितीसाठी पैसे हवे असतील, तर तुम्ही थेट तुमच्या युपीआय ॲप (Google Pay, PhonePe, Paytm) वरून रिक्वेस्ट टाकून काही मिनिटांत पैसे तुमच्या बँक खात्यात ट्रान्सफर करू शकाल.

- ATM मधून पीएफ काढणार: दुसरी संकल्पना आहे एटीएमद्वारे पैसे काढण्याची. जसे आपण डेबिट कार्ड वापरून एटीएममधून पैसे काढतो, तशीच काही सिस्टीम पीएफसाठी उभारली जाईल. यासाठी तुमचा आधार आणि बँक खाते UAN ला भक्कमपणे जोडलेले असणे गरजेचे आहे.

कशी असेल स्टेप-बाय-स्टेप प्रोसेस? (Expected Process)

१. UAN लिंकिंग: तुमचा ॲक्टिव्ह UAN, आधार आणि बँक अकाऊंट एकमेकांशी जोडलेले असणे अनिवार्य असेल.

२. ॲप/पोर्टल रिक्वेस्ट: तुम्हाला ईपीएफओच्या अधिकृत ॲप (Umang) किंवा पोर्टलवर जाऊन UPI विथड्रॉवलची लिमिट सेट करावी लागेल.

३. ऑथेंटिकेशन: ओटीपी (OTP) किंवा बायोमेट्रिक्सद्वारे तुमची ओळख (Security Check) पटवली जाईल.

४. इन्स्टंट ट्रान्सफर: पडताळणी (Verification) झाल्यावर तुमचे पैसे UPI द्वारे तुमच्या बँक खात्यात तत्काळ जमा होतील.

(टीप: ही सुविधा सुरुवातीला फक्त छोट्या ॲडव्हान्स रकमेसाठी लागू केली जाण्याची शक्यता आहे, संपूर्ण पीएफ बॅलन्स काढण्यासाठी नाही.)

पीएफ सॅलरी लिमिटमध्ये वाढ: १२ वर्षांनंतर मोठा निर्णय (EPFO Wage Ceiling Update)

दुसरी सगळ्यात महत्त्वाची अपडेट म्हणजे पीएफ सॅलरी लिमिट (Wage Ceiling) वाढण्याची बातमी. सध्या, ईपीएफओची सॅलरी लिमिट १५,००० रुपये आहे. ही लिमिट सप्टेंबर २०१४ मध्ये निश्चित करण्यात आली होती. त्यानंतर गेल्या १२ वर्षांत महागाई (Inflation) वाढली, पण ही लिमिट मात्र बदलली नाही.

आता कामगार मंत्रालय ही लिमिट १५,००० वरून २१,००० रुपये करण्याचा गांभीर्याने विचार करत आहे. काही कामगार संघटनांनी तर ही लिमिट २५,००० रुपयांपर्यंत वाढवण्याची मागणी केली आहे.

या बदलामागचे कारण काय?

सरकारला जास्तीत जास्त नोकरदार वर्गाला सामाजिक सुरक्षेच्या (Social Security) कक्षेत आणायचे आहे. सॅलरी लिमिट वाढल्यामुळे लाखो नवीन कर्मचारी ईपीएफओच्या जाळ्यात येतील आणि त्यांना पीएफचा फायदा मिळू शकेल.

तुमच्या टेक-होम सॅलरी आणि पेन्शनवर काय परिणाम होईल? (Impact on Take-Home Salary & Pension)

जर पीएफची सॅलरी लिमिट १५,००० वरून २१,००० झाली, तर तुमच्या पगारावर दोन मुख्य परिणाम होतील:

अ. टेक-होम सॅलरी (हातात येणारा पगार) कमी होईल:

सध्या, जर तुमची बेसिक सॅलरी २५,००० रुपये असेल, तरीही तुमचा पीएफ १५,००० वर कॅल्क्युलेट होतो (१५,००० x १२% = १,८०० रुपये).

पण जर लिमिट २१,००० झाली, तर तुमचा पीएफ २१,००० वर कॅल्क्युलेट होईल (२१,००० x १२% = २,५२० रुपये).

म्हणजेच दर महिन्याला तुमच्या पगारातून जास्त पैसे कट होतील, ज्यामुळे तुमची इन-हँड सॅलरी (टेक-होम पे) थोडी कमी होईल.

ब. पेन्शन आणि रिटायरमेंट फंडमध्ये वाढ (फायदा):

हातात येणारा पगार कमी झाला तरी, तुमचा भविष्यातील फायदा वाढणार आहे.

कंपनी (Employer) देखील तुमच्या पीएफ खात्यात तेवढेच (१२%) योगदान देते, ज्यातील ८.३३% ईपीएस (Employee Pension Scheme) मध्ये जातात.

लिमिट वाढल्यामुळे पेन्शन फंडमध्ये जास्त पैसे जमा होतील, ज्यामुळे रिटायरमेंटनंतर तुम्हाला मिळणारी मासिक पेन्शनची रक्कम लक्षणीयरीत्या वाढणार आहे. सोबतच, एकूण रिटायरमेंट कॉर्पस (Retirement Corpus) देखील खूप मोठा तयार होईल.

मार्केट अपडेट: सोने-चांदीचे भाव आणि गुंतवणूक (Gold & Silver Prices and Investment)

सोबतच, सध्याच्या मार्केट ट्रेंड्सबद्दल बोलायचे झाले तर, आंतरराष्ट्रीय बाजारात सोने आणि चांदी (Gold and Silver) च्या किमती सातत्याने वाढत आहेत. गुंतवणुकीसाठी सोने नेहमीच एक सुरक्षित पर्याय मानला जातो. अनेक लोक आपला पीएफ काढून सोन्यात किंवा म्युच्युअल फंडमध्ये इन्व्हेस्ट करण्याचा विचार करतात.

पण आर्थिक तज्ज्ञांचा सल्ला असा आहे की, पीएफ हा तुमच्या वृद्धापकाळाचा (retirement) भक्कम आधार आहे. त्यामुळे त्याला हात लावून सोन्याची किंवा दुसऱ्या ठिकाणी रिस्क घेण्याची गरज नाही. पीएफवर सध्या ८.२५% चा गॅरंटीड रिटर्न (व्याज) मिळत आहे, जो एखाद्या सुरक्षित गुंतवणुकीसाठी खूप चांगला आहे. त्यामुळे UPI किंवा ATM ची सुविधा आली तरी, खरोखरच वैद्यकीय किंवा अत्यंत निकडीची गरज असेल तेव्हाच पीएफचे पैसे काढा.

ईपीएफओ ३.०, एटीएम/युपीआय विथड्रॉवल आणि सॅलरी लिमिटमध्ये वाढ हे सर्व बदल कर्मचाऱ्यांच्या दृष्टीने अतिशय सकारात्मक (positive) आहेत. यामुळे पेपर-वर्क कमी होईल, पारदर्शकता वाढेल आणि लोकांना आपत्कालीन वेळी लवकरात लवकर आपले पैसे मिळतील. तसेच सॅलरी लिमिट वाढल्यामुळे तुमची आणि तुमच्या कुटुंबाची आर्थिक सुरक्षा अधिक मजबूत होईल.

ही नवीन प्रक्रिया कधीपासून पूर्णपणे लागू होईल याची अधिकृत तारीख अद्याप फायनल झालेली नाही, पण लवकरच हे नियम लागू होणार आहेत. तुम्हाला या नवीन सिस्टीमबद्दल काय वाटते? खाली कमेंट करून नक्की सांगा!

वारंवार विचारले जाणारे प्रश्न (FAQs)

प्रश्न १: पीएफचे पैसे UPI द्वारे काढण्याची सुविधा कधीपासून सुरू होणार?

उत्तर: ईपीएफओ सध्या या सिस्टीमवर टेस्टिंग करत आहे. ईपीएफओ ३.० च्या रोल-आऊटसोबतच ही सुविधा लवकरच लाईव्ह होण्याची शक्यता आहे. सध्यातरी अधिकृत तारीख आलेली नाही.

प्रश्न २: ATM मधून मी माझा संपूर्ण पीएफ बॅलन्स काढू शकतो का?

उत्तर: नाही. एटीएम किंवा युपीआयची सुविधा ही फक्त वैद्यकीय आणीबाणीसारख्या आपत्कालीन ॲडव्हान्ससाठी (Advance) असेल. पूर्ण पीएफ सेटलमेंटसाठी ऑनलाइन प्रक्रियेचाच अवलंब करावा लागेल.

प्रश्न ३: पीएफची सॅलरी लिमिट वाढल्यामुळे माझा काय फायदा आहे?

उत्तर: सॅलरी लिमिट वाढल्यामुळे तुमच्या पीएफ खात्यात दर महिन्याला जास्त पैसे जमा होतील. याचा सर्वात मोठा फायदा म्हणजे तुमची ईपीएस (Pension) ची रक्कम वाढेल आणि रिटायरमेंटच्या वेळी एक मोठी रक्कम तुम्हाला मिळेल.

प्रश्न ४: माझा UAN बँक आणि आधारला लिंक नसेल तर UPI सुविधा मिळेल का?

उत्तर: नाही. युपीआय आणि एटीएम सुविधेचा लाभ घेण्यासाठी तुमचा UAN तुमच्या आधार कार्ड आणि ॲक्टिव्ह बँक खात्यासोबत (KYC अपडेट) लिंक असणे अनिवार्य आहे.